炒股就看金麒麟分析师研报,权威,专业,及时,全面证券使用杠杆,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:近年恒力系陈建华、范红卫夫妇似乎资本运作频繁,分拆式借壳与保壳式重组先后上阵。作为千亿巨头恒力系,主要以银行为主的融资结构,集团财务健康似乎不容乐观。一方面,恒力系超2000亿的有息债务中短期债务占比较大,规模超1300亿元,短期债务资金出现上千亿缺口;另一方面,集团受限资产规模巨大,是净资产的1.46倍。此时恒力系频繁资本运作是否为拓宽融资渠道做准备?

10月16日晚间,松发股份披露重大资产重组预案,同时公司股票并于10月17日复牌。

公告显示,公司拟以重大资产置换及发行股份购买资产的方式购买恒力重工100%股权,并向不超过35名特定投资者发行股份募集配套资金。交易完成后,公司将正式退出日用陶瓷制品制造行业,主营业务变更为船舶及高端装备的研发、生产及销售。此举也意味着恒力集团旗下的造船业务将登陆资本市场。

此次重组背后操盘人为恒力系的陈建华、范红卫夫妇。从规则上,恒力重工不构成借壳上市,但间接实现了恒力重工“曲线借壳”上市路径。

值得注意的是,近年恒力系的陈建华、范红卫夫妇似乎资本运作频繁,频繁出现另类借壳上市。这背后又有何种隐情?

频繁借壳?保壳式重组与分拆式借壳

(一)、保壳式借壳上市?

2018年,恒力集团从松发股份前实控人林道藩、陆巧秀夫妇手中拿下了公司29.91%的股份,成为公司实际控制人。

据悉,根据松发股份此前的公告显示,林道藩将其所持有的松发股份870万股股票以协议转让方式转让给恒力集团,该部分股份占公司总股本的6.95%;陆巧秀将其所持有的松发股份2872.8万股股票以协议转让方式转让给恒力集团,该部分股份占公司总股本的22.96%。交易完成后,林道藩持有2764.4万股松发股份普通股,占公司总股本的22.09%;陆巧秀不再持有上市公司股份。公司控股股东则变更为恒力集团,实际控制人变更为陈建华、范红卫夫妇。

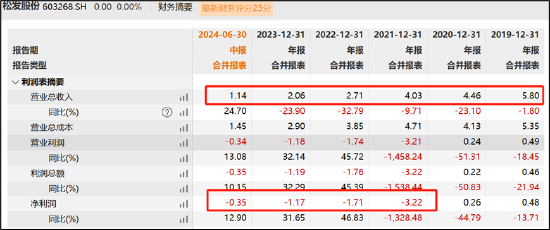

然而,陈建华、范红卫夫妇接盘这几年,松发股份业绩持续恶化。公司营收持续下滑,由2019年的5.8亿元大幅下降至2023年2.06亿元;公司净利润近几年持续亏损。

来源:wind

来源:wind

根据退市新规,最近一个会计年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元;或追溯重述后最近一个会计年度利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元。2024年上半年,松发股份的营收仅剩1.14亿元。显然,松发股份若不重组,今年或将大概率踩中退市红线。

公告显示,松发股份此次拟以其持有的全部资产和经营性负债,与中坤投资持有的恒力重工50.00%股权的等值部分进行置换。此外,松发股份拟以发行股份的方式,向中坤投资购买上述重大资产置换的差额部分,向苏州恒能供应链管理有限公司、恒能投资(大连)有限公司、陈建华购买其合计持有的恒力重工剩余50.00%的股权。

本次交易前后,松发股份的实际控制人均为陈建华、范红卫夫妇,不会导致上市公司控制权变更。本次交易前36个月内,上市公司实际控制人也未发生变更。本次交易不构成借壳上市。

此次重整标的恒力重工主要从事船舶及高端装备制造业务,是恒力集团最具成长力的新兴业务板块。2022年7月,恒力集团跨行业挺进船舶制造业,专门成立恒力重工,竞拍收购闲置十年之久的原STX(大连)资产,全力打造世界一流的绿色船舶建造基地。2023年初,恒力重工产业园即全面运营。2024年4月,恒力重工建造的第一艘船舶就提前交船。2024年9月,恒力重工自主生产的首台发动机提前交付,可年产船用发动机180台,全面覆盖G95及以下所有机型,LNG、甲醇、氨、LPG四种低碳零碳燃料类型。

2023年,恒力重工营收由上一年的2791.76万元大幅上涨至7.68亿元,盈利也实现了扭亏为盈。截至预案签署日,恒力重工船舶已确定排产新造船舶140艘,货值约108亿美元, 船型包含散货船、VLCC、VLOC 和集装箱船等。公司称,随着2024年船舶制造业务逐步步入正轨,开工订单增加,2024年恒力重工的盈利能力将大幅提升。

来源:公告

来源:公告

(二)、分拆式借壳上市

2023年7月4日晚间,恒力石化公布了分拆控股子公司康辉新材重组上市的预案。恒力石化拟分拆子公司康辉新材,并通过与大连热电(维权)重组的方式实现上市。需要强调的是,这是A股首个由民营上市公司主导的“分拆+借壳”案例。

根据最新披露的预案,此次大连热电拟通过向康辉新材全体股东发行股份购买其合计持有的康辉新材100%股权,进而实现恒力石化分拆康辉新材重组上市。本次交易完成后,大连热电将成为康辉新材的控股股东,恒力石化将成为大连热电的控股股东。

据悉,康辉新材是一家致力于打造全球领先的高端化、差异化、绿色环保型的功能性膜材料、高性能工程塑料和生物可降解材料的国家高新技术企业,也是全球为数不多同时拥有BOPET功能膜和锂电隔膜研制能力的制造商。康辉新材横跨南北建设有营口、大连和苏州、南通四大产研基地,具备完善齐备的全产业链产能结构。

随着IPO等融资环境动态调整,分拆上市似乎遭遇了挫折。8月22日,恒力石化发布公告称,公司决定终止分拆康辉新材上市事项。鉴于目前市场环境较本次分拆上市事项筹划之初发生较大变化,为了切实维护上市公司和广大投资者利益,经与相关各方充分考虑及审慎论证后,公司做出上述决定。

除了学业成绩外,高校招生也越来越注重学生的综合素质。因此,在备考过程中不要忽视自己的兴趣爱好和特长发展。可以参加学校的社团活动、志愿服务等,丰富自己的阅历和经验,展示自己的多元化才能。

至此,我们疑惑的是,为何恒力系的陈建华、范红卫夫频繁运作壳,这背后究竟有何隐情?

频繁资本运作为拓宽融资渠道?

分拆借壳的康辉新材作为国内最大的PBT材料生产商,其业绩波动较大,且负债率水平超过70%。2020至2022年间,康辉新材营收从38.89亿元增长至68.55亿元,再回落至66.91亿元,净利润从5.07亿元飙升至11.2亿元,随后急剧下降至1.7亿元,下降幅度超80%。同期,康辉新材的负债率持续高企,2021年至2023年末分别为68.6%、60.4%、70.1%。

此次另类借壳上市的恒力重工,资产负债率水平更是爆表。2023年,恒力重工资产为55.37亿元,同期负责高达50.58亿元,资产负债率高达91.35%。此外,恒力重工前期由于船舶制造业务的规模化效应尚未显现,疑似还需要大股东巨额注资,股东已于2024年9月增资25亿元。

来源:公告

来源:公告

值得注意的是,恒力集团公司融资渠道主要以银行借款为主。截至2024年3月末,公司合并口径获得的银行授信额度为2447.30亿元,尚未使用授信额度539.46亿元。

2023 年末,恒力集团总有息债务同比继续增长且规模仍较大,财务风险或不容忽视。

一方面,公司亿短期债务为主的有息债务,存在巨大的资金缺口。公司有息债务超过2100亿元,其中短期有息债务高达1317.02亿元;同期期末现金及现金等价物余额为239.71亿元,超千亿资金缺口何解?

来源:公告

来源:公告

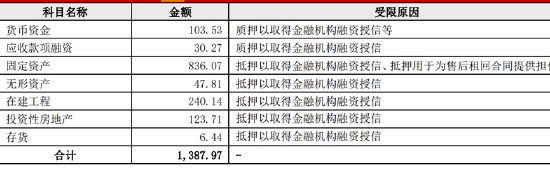

另一方面,恒力集团受限及担保风险也需要关注。

截至2024年3月末,恒力集团被担保企业均为公司关联方,且部分被担保企业利润总额亏损情形。2023年末,公司对外担保余额为37.22亿元,担保比率为4.02%。截至2024年 3月末,公司对外担保余额为38.47亿元,担保比率为4.05%,被担保企业均为公司关联方。2024年1~3月,被担保企业恒力海洋工程(大连)有限公司和恒力造船(大连)有限公司利润总额均为亏损。

2023 年末,公司受限资产为1390.46亿元,占总资产的比重为39.78%,是净资产的1.50 倍。

截至2024年3月末,恒力集团受限资产占总资产的比重为38.66%,是净资产的1.46倍。

来源:公告

来源:公告

值得注意的是,恒力系似乎也开始通过引进外部股东拓宽公司融资渠道,

9月11日,恒力集团官宣与沙特阿美签署了一份战略合作协议,旨在重申双方对于恒力集团与沙特阿美于2024年4月22日签署的谅解备忘录所涉及的拟议股权交易及商业合作的坚定承诺。

据悉,上述协议的签署有助于推进有关阿美石油公司可能收购恒力石化有限公司10%股份的谈判,但尚需进行尽职调查并获得必要的监管许可(金麒麟分析师)。

双方签署的备忘录主要包括两大方面:

第一、双方正在讨论沙特阿美(或其控制的关联方)拟向恒力集团收购其所持有的占恒力石化已发行股本百分之十加一股的股份;

第二、恒力集团将支持和促使恒力石化(及/或其控制的关联方)与沙特阿美(及/或其控制的关联方)在原油供应、原料供应、产品承购、技术许可等方面进行战略合作。

按照10月16日收盘价,此次股权交易或将为恒力系“输血”百亿元。

需要指出的是,上市公司恒力石化为恒力系旗下较为优质资产,但近年增长似乎在放缓。营业收入从2019年1007.82亿元上升至2023年2348.66亿元,累计增长率133%,但增长率却是一直下滑,从67.78%下滑至5.62%。今年上半年,恒力石化盈利有所增强。2024年上半年数据显示,公司实现营业收入1125.39亿元,同比增长2.84%,实现归母净利润40.18亿元,同比增长31.77%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察证券使用杠杆